このページにたどり着いたそこのアナタ。

クレジットカードやローンの審査に落ちた、もしくは審査通過に不安があるのではありませんか。

クレジットカードやカードローンを契約している方はいくつかの絶対すべきでないNG行動があります。これらを把握し、組みたいローンや使いたいカード、今のカードをアップグレードしたい、という方はこの記事に書いてある内容について徹底的に記載していきますので参照してください。

この記事は定期的にアップデートされていくぞ!ローンが通らない、などで悩んでいる人は必見だ。回復方法やレベリング方法も載せていくぞ!

NG行動1 支払いの遅延

これはもう当たり前のことですね。たまに平気で遅れながら払っている人がいますが、タブー中のタブーを重ねています。重ねるごとに信用を失っていき、限度額を下げられたり更新時に解約になることもあります。

遅れると、具体的には信用情報どうなるの?

支払予定日を遅れると、まず各カード会社等で対応が分かれます。

- 翌日にすぐに信用情報に遅れた旨の記載をする会社

- (遅れたまま)翌月になったら信用情報に遅れた旨を記載する会社

- 二~三か月遅れた時に初めて信用情報に遅れた旨を記載する会社(60日~90日など信販会社、金融会社毎に異なる)

- 督促の電話やメールを通して、もしくは本人の申告で連絡があり入金があれば遅れても信用情報に問題なく入金されたと記載してくれる会社(一番親切!)

- 督促の電話やメールを通して、もしくは本人の申告で連絡があり入金されたら、遅れて入金がされた旨を記載する会社

上記2~4番目あたりの会社であれば、少々遅れてもすぐに入金をすれば問題ないでしょう。しかし、遅れながら払っていることは相手側の会社だけは記録として残っているため、同じ会社で新規カードやローン申し込みに関しては注意が必要になります。

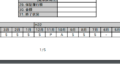

↑こちらはCICの信用情報の履歴。$マークは問題なく入金されたという意味なので、$マークを毎月増やしていこうというのが信用情報のスコアアップにつながるわけです。

これでP(一部入金があった、などでしっかりした返済ではない)マークやA(入金が今現在もない)が表示されているとNG。1個くらいなら審査通す、なんてのはあるかもしれませんが、絶対に避けた方がよい状態です。

ちなみに「-」マークは請求がなかった(利用されてないので請求してない)状態を指します。カードは持ってるけど使ってないんだな、なんてことまでわかるわけですね。せっかくあるカードなら、$マークを増やすために1,000円でもいいから決済して払った方がよいですよ。

遅れた履歴「P」や「A」マークは5年は残る

遅れた履歴自体は5年は残ってしまうため、これから5年間「令和○年○月分は支払遅れたんだな」と相手に常に見られることになります、コンピュータによる自動審査の場合は自動的に弾かれて審査を落とされる要因にもなるのです(一個くらい大したことないと思ってしまったアナタ、その認識でいる人ほど信用を落としているので注意!)。わざわざ信用情報機関で遅れたという事実を共有しているのは、タブー中のタブーをする人だから要注意だ、と周囲に思われていることを認識してください。

NG行動2 利用限度額の超過や上限ギリギリの使用

- 利用限度額を超えることや、カード限度額の90%以上を常に使うと、金融機関にとって「支払い能力が低い」「一か月の支払い能力がこの程度しかない」と判断される可能性が高いです。

先ほどの$マークやPマークではありませんが、限度額がいくらの中で、今月はいくらまで使っているのか、次回の確定支払額はいくらか、というのも信用情報には記載されています。

直近の入金額(支払った額)までわかるので、支払ってるペースもわかるわけです。

↓CICにはカード契約の極度額(利用できる限度額、枠)も把握できる

「たくさん利用してるんだから、むしろ感謝されるはずでは?」と思う人もいるでしょう。それはそうなんです。しかし度を過ぎて使い過ぎていたり、このままでは支払い不能に陥って自己破産でもされるのでは?と審査する側は年収等と比較し警戒してしまうのです。自己破産されたら使わせたお金は絶対と言っていいほど返ってこないので、警戒された結果信用情報のスコアを下げられるのです。

便利だからカードを使う、ではなく、困っているからカードを使う、という使い方になったら、基本的にはNGでしょう。それはもう優良顧客ではなくなっているのです。特に自転車操業になっている人は任意整理や債務整理の手続きを検討したほうがいいですね。

ギリギリと言っても、カードの限度額が10~20万円という場合は、特にギリギリまで利用していることをマイナスに思われることはほとんどないらしいぞ!むしろ水道光熱費や電話料金など、あらゆる毎月の生活費に利用されていることがわかれば高評価だ。ただし、使い過ぎや延滞にはくれぐれも注意を。

NG行動3: 短期間での多重申請

- 短期間で多くのクレジットカードを申し込むことや、複数のローンを同時に申請することが、信用情報に悪影響を与える可能性があることを説明。金融機関は「資金に困っている」と見なすことが多いため注意。

信用情報機関には、ほぼリアルタイムで「○○会社で申し込んだ(○○会社がうちに申し込んできたよと申告しにいくイメージ)」という履歴も6か月記録として残ります。

よくカード審査に落ちたら半年待ってからもう一度、とよく言われるのはこういった理由です。

ちなみに3~4か所くらいの同月内の審査にはまだ問題はないでしょう。一番審査に通ってほしいというものを最初に申し込んだ方がいいですね。申込を多重にしすぎて審査に悪影響を及ぼしている状態を「申込みブラック」などと言われています。

限度額の増額申請時にも信用情報は再度見られてしまう(減額時には見られない)ので、カード契約をして半年間は増額申請せずに使い続けましょう。

NG行動4: キャッシングの多用

- クレジットカードのキャッシングはもちろん、銀行カードローンや消費者金融の利用も非常に高金利であるため、利用には注意が必要です。

キャッシングの枠はショッピングの利用枠と別枠で設定されており、総利用可能額の範囲の中で、キャッシング枠を自由に使うことが可能です。

しかし、信用情報には、先ほどあった通りこれらの枠の金額や既に利用している額も表示されており、しっかり把握されています。

また、使っていなくても、「いつでもこのカード会社で30万円キャッシングできるんだな」と信用情報でわかるため、キャッシングをされている前提で審査されることがあるのも盲点かもしれません。

今後の審査を通りやすくしたい人は、「キャッシング枠」や「ショッピングリボ枠」を0に設定するとよいでしょう。

NG行動5: 新規契約と解約を繰り返す

- キャンペーンなどを理由に契約し、解約を繰り返していることも5年間は記録が残るため、注意が必要です。

そんな私も、三井住友カード(NL)が新登場した際に、作って一年経たないくらいの三井住友カード(SMBC)を入れ替わりで解約したことがある。何も問題は起きなかったが、信用情報には5年間残ってしまうから、解約せずそのまま少額でしばらく使いつづけておけばよかったなと今でも思っているよ!不要なカードの解約のタイミングは、新しいカードやローン審査を申込する月の前月~前々月までにしておきたい所だ。※ちなみにアップグレードによるカード切り替えもCICに新規扱いされるが特に問題ない

番外編:クレジットカードの現金化は規約違反!

信用情報機関では利用した額しかわからないため「何を購入したのか?」まではわかりません。

ただ利用されたクレジット会社は何を購入したのかはわかっています。チケットを買って金券屋で売却したり、換金性の高い商品(例:Apple製品や家具家電、ゲーム機、高価な腕時計やジュエリーなど)を頻繁に、複数購入していると、現金化しているのでは?と疑われてしまうことがあります。

(体感的にはJ○Bが厳しいイメージがありますね)

法律違反ではありませんが、ショッピング枠を現金化する行為はすべてのカード会社で規約違反となっています。カードの利用停止やショッピング枠の大幅減額をされることがあるため注意が必要です。

※せどりなどで仕入れをクレカ払いされてる方は、個人事業主、法人向けクレジットカードを使うといいですよ

まとめ

- 信用情報を良質に保つためには、これらのNG行動を避け、適切に管理することが重要。良質なクレジットヒストリーを作り、スコアを上げて、自分の申込やカード生活に問題が起きないよう細心の注意が必要になります。

もしリボや支払ができずどうしてもNG行動に触れてしまう(滞納したりギリギリの利用になる)、そんな状況なら、信用情報の早期回復を目指す意味でも債務整理、特に任意整理を検討してみるといいだろう。

コメント